पृष्ठभूमि ।

वित्तिय संघीयताले वित्तीय अधिकार [Fiscal Power] र वित्तीय जिम्मेवारी [Fiscal_ Responsibility] लाई सरकारका तहहरु बीच बाँडफाँड र समायोजन गरेको छ । खर्च गर्ने र कर लगाउने अधिकार र सार्वजनिक वित्त व्यवस्थापन गर्ने अधिकार र यसका जिम्मेवारीहरु सरकारका तहहरु बीच बाँडफाँड गरिएको छ । संघीयतामा खर्च गर्ने, कर लगाउने तथा यसको नियमन गर्ने अधिकार तीनै तहका सरकारहरु बीचमा बाँडफाँड हुने भए तापनि व्यवहारिकता तथा दक्षताका दृष्टिकोणले करका दरहरुबीच समन्वय गर्ने तथा नियमन गर्ने अधिकार सामान्य तया माथिल्लो तहको सरकारमा बढी रहेको हुन्छ ।

संघ प्रदेश र स्थानीय तह एक अर्का प्रतिस्पर्धि नभई परिपूरक हुन् । वित्तीय संघीयतालाई वर्तमान सविधानले संस्थागत गरेको छ । संविधानको धारा ५६ ले नेपालको मूल संरचना संघ प्रदेश र स्थानीय तह गरी तिन तहको हुने र धारा २३२ ले तहहरुबीचको सम्बन्ध सहकारिता, सह अस्तित्व र समन्वयको सिद्वान्तमा आधारित हुने व्यवस्था गरेको छ । वित्तीय संघीयतालाई पाँच वटा आयामबाट विश्लेषण गर्न सकिन्छ । खर्च जिम्मेवारीको बाँडफाँड, राजस्व अधिकारको बाँडफाँड, वित्तीय हस्तान्तरण, आन्तरिक ऋण र प्राकृतिक स्रोत परिचालनका लागि लगानी प्रतिफलको बाँडफाँड गरी पाँचवटा आयामबाट विश्लेषण गर्न सकिन्छ ।

स्थानीय तहको राजस्व अधिकार

संघ प्रदेश र स्थानीय सरकारका राजस्व अधिकारको बाँडफाँडका विषयमा संविधान एवं कानूनी रुपमा स्पष्ट व्यवस्था गरिएको छ । जसमा स्थानीय तहको राजस्व अधिकार नेपालको संविधानको अनुसूची ८ को बुँदा नं चार र अन्तरसरकारी वित्त व्यवस्थापन ऐन, २०७४ को दफा ३ मा उल्लेख भए अनुसार स्थानीय तहको राजस्व अधिकार देहाय बमोजिम रहेका छन् ।

कर राजस्व अन्तर्गत

स्थानीय कर (सम्पत्ति कर, घरबहाल कर, सवारी साधन कर), विज्ञापन कर, व्यवसाय कर भूमिकर (मालपोत) मनोरञ्जनक कर आदि रहेका छन् भने गैर कर राजस्व अन्तर्गत घरजग्गा रजिष्ट्रेशन शुल्क पर्यटन शुल्क सेवा शुल्क दण्ड र जरिवाना पर्दछन् ।

कर सहभागिता किन ?

कर सहभागिता अभियानलाई दुईपाटाबाट पनि हेर्न सकिन्छ । परिणात्मक र गुणात्मक । परिणात्मक अन्तर्गत पालिकाहरुको अधिकार क्षेत्र भित्र रहेको कराधिकारलाई करको दायरामा ल्याई उठाउनु पर्ने सप्पूर्ण राजस्व उठाई मापन गर्न सकिन्छ ।त्यसैगरी कति व्यापार व्यवसायी करको दायरामा आए कति आउन बाँकी छन् सो पनि हेर्न र विश्लेषण गर्न सकिन्छ । यति प्रतिशत राजस्व वृद्वि भयो ।

यति प्रतिशत व्यपारी र व्यवसायीहरु करको दायरामा आए भन्ने लगायतका विषयहरुका आधारमा मापन गर्न सकिन्छ । अर्कोतर्फ स्थानीय सरकारले उठाउन सक्ने कर उठाउनु भनेको पनि सरकारको नियमन क्षमता बलियो हुनु हो । करदाताहरु करको दायारमा आउनु र नियमित रुपमा कर तिर्नु भनेको स्थानीय सरकारको नियमनको क्षमता बलियो हुनु पनि हो । जब स्थानीय सरकारको नियमन क्षमता बलियो हुन्छ तब स्वतः नै यसले निजी क्षेत्रबाट वितरण हुने बस्तु तथा सेवाको गुणस्तरमा सुधार ल्याउँछ ।

कर तिर्नुपर्ने दायित्व सृजना भएका नगरपालिकाका जिम्मेवार पदाधिकारी र कर्मचारी शिक्षक, स्वास्थ्यकर्मी लगायले पनि आफूले तिर्नु पर्ने कर नतिर्ने तर नागरिकहरुलाई कर तिर्नको लागि आब्हान गर्दा नैतिक प्रश्न उठ्ने भएको हुँदा पहिला आफूले तिर्नु पर्ने कर तिर्ने र सबैलाई कर सहभागिताको लागि आव्हान गर्ने प्रणालीको विकासका लागि कर सहभागिता अभियान जरुरी छ । नगरको संचितकोषबाट सुविधाको उपयोग गर्ने सबैले आफूले कर तिरेको प्रमाण वडा कार्यालयमा संकलन गरी अन्य नागरिकहरुलाई कर तिर्नको लागि आव्हान गर्नको लागि पनि अभियान जरुरी छ । कर तिरेको प्रमाण पेश भएपछि मात्र सेवा सुविधा रिलिज हुने गरिने प्रावधानलाई कडाइका साथ लागू गर्न यो अभियान कोशेढुंङ्गे सावित हुन सक्छ ।

निजी क्षेत्रद्वारा संचालन भएका धेरै व्यपार व्यवसाय करको दायरामा आएका छैन । जस्तै फेन्सी व्यवसाय, शैलुन, इट्टा उद्योग, पानी उद्योग, क्रसर उद्योग, नदीजन्य पदार्थ वितरण विक्री डिपो, साना तथा मझौला उद्योगहरु लगायत यिनलाई नियमन गर्नको लागि पनि यो अभियान जरुरी छ ।

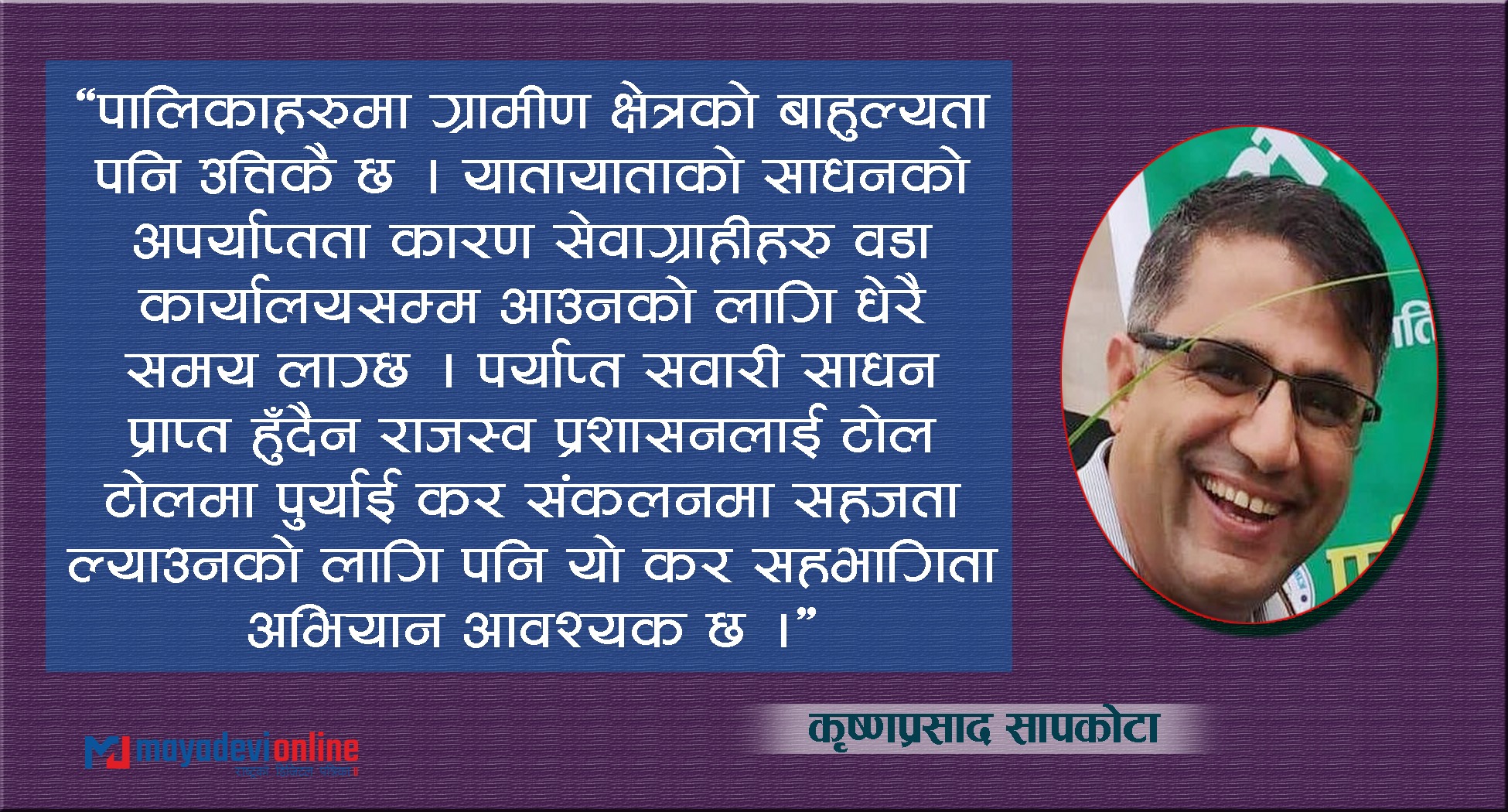

पालिकाहरुमा ग्रामीण क्षेत्रको बाहुल्यता पनि उत्तिकै छ । यातायाताको साधनको अप्रयाप्तता कारण सेवाग्राहीहरु वडा कार्यालयसम्म आउनको लागि धेरै समय लाग्छ । पर्याप्त सवारी साधन प्राप्त हुँदैन राजस्व प्रशासनलाई टोल टोलमा पुर्याई कर संकलनमा सहजता ल्याउनको लागि पनि यो कर सहभागिता अभियान आवश्यक छ ।

नेपालका स्थानीय सरकारहरुको कार्यक्षमता मापन विभिन्न सूचकहरु मध्ये एउटा सूचक आन्तरिक आयको हिस्सा पनि हो । कुल वार्षिक बजेटमा आन्तरिक आयको हिस्सा १० प्रतिशतसम्म रह्यो भने कमजोर, १० देखि २० प्रतिशतसम्म रह्यो भने सामान्य र २० प्रतिशत भन्दा माथि रह्यो भने उत्तम मानिने, त्यसैगरी वार्षिक आन्तरिक आय वृद्वि गत वर्षको तुलनामा यथावत वा कम भएमा कमजोर, पाँच प्रतिशत देखि १० प्रतिशतसम्म सामान्य र १० प्रतिशत भन्दा बढी भएमा उत्तम मानिने, त्यसैगरी हालसम्म आफ्नो अधिकार क्षेत्रभित्र रहेका आन्तरिक स्रोतका दर र दायरा सम्बन्धमा अध्ययन भएकोलाई अवस्था १, आन्तरिक स्रोतका दर र दायरा सम्बन्धमा अध्ययन भई प्राप्त सुझाव आंशिक रुपमा कार्यान्वयन भएको अवस्था दुई, आन्तरिक स्रोतका दर र दायरा सम्बन्धमा अध्ययन भई प्राप्त सुझावपूर्ण रुपमा कार्यान्वय भएको अवस्था ३ र आन्तरिक स्रोतका दर र दायरा सम्बन्धमा अध्ययन भई प्राप्त सुझाव पूर्णरुपमा कार्यान्वयन भई आन्तरिक आय वृद्वि भएको अवस्था सबैभन्दा उत्तम मानिने व्यवस्था स्थानीय तह संस्थागत क्षमता स्वमूल्याँकनमा उल्लेख छ ।

त्यसैगरी नेपाल सरकारले स्थानीय तहको खर्चको आवश्यकता र राजस्वको परिचालन क्षमतलाई आधार लिएर राष्ट्रिय प्राकृतिक स्रोत तथा वित्त आयोगको सिफारिसमा वित्तीय समनिकरण अनुदान प्राप्त हुने हुँदा पनि राजस्व प्रशासन सवल र सक्षम हुन जरुरी छ ।

स्थानीय तहमा खर्चका मात्र योजना बनेका हुन्छन । आम्दानीका योजनाहरु बनेको पाइदैन । आम्दानीका योजनाहरु नबन्दा खर्च राजस्व प्रशासन कहिल्यै प्राथमिकतामा नपर्ने राजस्वको सहि पहिचान र परिचालन नहुँदा नगरपालिकाको क्षमता वृद्वि समेत नहुने हुँदा राजस्व प्रशासनलाई बलियो र प्रतिस्पर्धि बनाउनका लागि पनि कर सहभागिता अभियान जरुरी हुन्छ ।

तिर्न सक्ने क्षमता भएर पनि कर तिर्न आनकानी गर्नेहरुलाई क्लष्टरिङ्ग गरेर नियमानुसार पालिकालाई बुझाउनु पर्ने कर तथा गैर कर बुझाउनु पर्दछ भन्ने मनोविज्ञानको निर्माण गरी नगरको विकासमा योगदान पुर्याउनका लागि पनि आम्दानी प्राप्त भएपछि तिर्ने विषयलाई अनिवार्य बनाउनका लागि पनि यो अभियान जरुरी छ । धेरै लामो समयदेखि घरबहाल कर उठाउनै सकिएको छैन । कैयौ व्यवसाय दर्ता नै भएका छैनन् । ती व्यवसायहरु करको दायरा भन्दा बाहिर रहेका छन् । यस अर्थमा कर सहभागिता अभियान आवश्यक छ ।

कर संकलन अभियान राजस्व वढाउनका लागि त हो नै त्यसका अलवा सार्वजनिक खर्चमा पारदर्शिता, मितव्ययिता, नियमितता, औचित्यता, कार्यदक्षता बढाई Fiscal Bleeding रोक्नका लागि पनि हो । बजेट तथा योजनाको औचिल्यपूर्ण छनोट, हचुवाका आधारमा बजेट निर्माण गर्ने विद्यमान प्रणालीको अन्त्यका लागि पनि हो ।

विद्यमान स्रोत परिचालनका विभिन्न आयामहरु मध्ये कर सहभागिता अभियान पनि हो । कर सहभागिता अभियान आफैमा बहुआयामिक रहेको छ । यसले व्यापार व्यवसायलाई नियमन त गर्दछ भने अन्य टोल विकास संस्थाहरुको परिचालन निजी क्षेत्रसँगसँगको सहकार्यलाई समेत बलियो बनाउँछ ।

निष्कर्ष

स्थानीय सरकारको वढ्दो खर्च धान्नका लागि र पालकिाहरुको सामथ्र्य वृद्धि गर्नका लागि पनि आन्तरिक राजस्व परिचालन क्षमतामा वृद्धि गनुपर्छ । स्थानीय तहको राजस्व अधिकारका संभावनाहरुको खोजी गर्ने, संभाव्य क्षेत्रको राजस्व परिचालनका लागि अवलम्बन गर्नुपर्ने नीतिगत, कानूनी र व्यबस्थापकीय सुधारका उपायहरु पहिचान गरी कार्यान्वयनमा ल्याउने र ती सबै प्रयासका आधारमा आगामी दिनमा परिचालन गर्न सकिने वास्तविक आन्तरिक आयको प्रक्षेपण गर्ने कार्यका लागि राजस्व सुधार कार्ययोजनाको आवश्यकता महसुस गराउँछ ।

नगरपालिकाको आन्तरिक आय परिचालनमा सुधार ल्याउनको लागि राजश्व सुधारका कृयाकलापहरु पहिचान गर्न र पहिचान गरिएका कृयाकलापहरुको कार्यान्वयनबाट स्थानीय तहको आन्तरिक आयमा पर्न सक्ने प्रभाव समेतका आधारमा आगामी दिनमा प्राप्त हुन सक्ने राजस्वको प्रक्षेपण गर्ने कार्य पनि कर सहभागिता अभियानमा पर्दछ ।

कृष्णप्रसाद सापकोटा

प्रमुख प्रशासकीय अधिकृत

सन्धिखर्क नगरपालिका, अर्घाखाँची ।

प्रतिक्रिया